分析现金流量的三个要点

一、分析现金流量表主要抓住三点

1、经营性现金流入与销售收入比,分析其销售收入质量,收入的真实性;

2、经营性净现金流与净利润比,分析其盈利质量,盈利的真实性,如果经营性净现金流长期为负值,或是经营性净现金流之和长期低于净利润之和,那么企业资产负债表上肯定有一部分资产是虚构;

3、分析自由现金流(企业经营活动产生的,在满足日常生产经营和扩大再生产需要之后,剩余的可供企业资本提供者分配的现金流,自由现金流的简单计算公式:自由现金流=经营性净现金流-资本性支出),通过分析自由现金流可以知道,一是企业的投资资金主要来自于哪里;二是股东分红的钱主要来自于哪里;三是要分析是否存在企业自由现金流充裕,却还需要不断地扩大负债规模。可以说长期没有现金流支持的营收、利润都是耍流氓。

自由现金流较为常用的计算方法如下:

FCFF=息前税后利润(即EBIT−EBIT×所得税率)+折旧摊销−净营运资本增加−资本开支,影响一个公司自由现金流的直接因素体现为:

- ①EBIT(息税前利润,代表盈利和盈利成长的结果)

- ②所得税(税款,代表企业履行社会责任程度)

- ③折旧和摊销(影响盈利不影响经营现金流)

- ④净营运资本的变化(用以维持日常经营和维护上下游稳定性)

- ⑤资本开支(维持未来的成长性和竞争力)。

在分析时,为了方便取数,也可以采用简易计算方式:自由现金流可用经营现金流减去资本开支现金流支出来计算,即自由现金流=经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金。

因为只有企业经营活动产生的现金流才是保证企业可持续发展的源泉,所以自由现金流的主要来源于经营活动现金流净额,而通过向股东增发新股、向银行等债权人发新债所获得的资金,以及向股东派发股利或采取股票回购的形式以及偿还债务本金利息等筹资活动产生的现金流是不计入自由现金流的。

同样,企业要维持竞争力,需要购买固定资产、无形资产等,这些现金支出是反应在投资活动现金流出科目中的,所以要扣除这部分现金支出。

从上面的分析现金流量表主要抓住三点来看,分析现金流量表应制作三张图:

- 1.经营活动现金流量与净利润历年对比表:帮助观察经营现金流净额是否为正,是否持续增长、净利润的含量如何;

- 2.销售商品、提供劳务收到的现金与营业收入历年对比表:帮助观察营业收入是否正常,营收的增长是否是通过放宽销售政策达到的;

- 3.现金余额、自由现金流、投资支出、现金分红和有息负债历年对比表:帮助观察现金是否足以支持投资和筹资活动,了解公司用以支撑投资和筹资活动的现金来源是否合理。

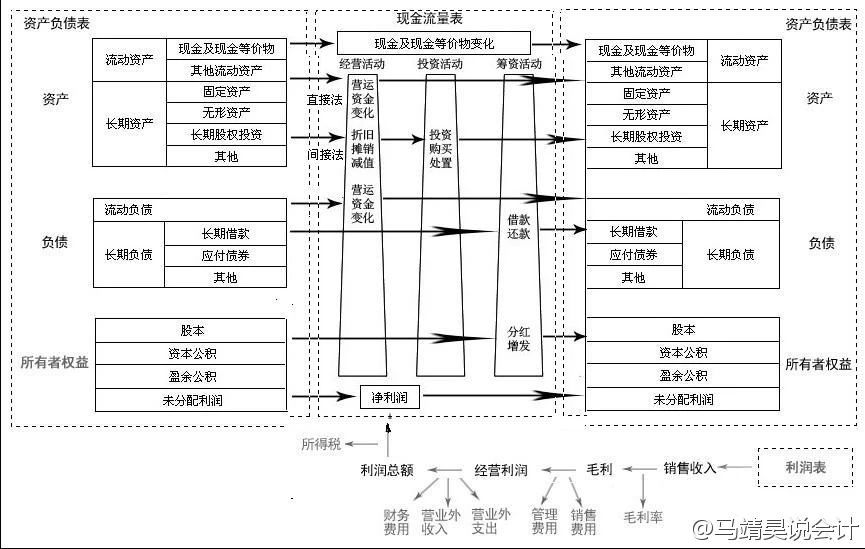

二、资产负债表、利润表以及现金流量表之间的关系:

利润表中的“营业收入”=现金流量表中的“销售产品、提供劳务收到的现金”-资产负债表中的“账龄在1年以上应收账款的减少额+账龄在1年以内应收账款的增加额”。营业收入中有现金也有应收账款,营业收入的含金量=销售产品、提供劳务收到的现金/营业收入,白条收入就是应收账款。

资产负债表:反映企业的家底是否厚实,债务水平有多高。

利润表:反映企业的盈利能力,告诉我们从收入到利润是如何一步一步实现的。

现金流量表:反映企业的赚钱能力,告诉我们现金来源和运用以及其增减变动的情况。

现金流量表与资产负债表、利润表有一个本质的区别,就是涉及到“判断、估计”的主观影响要少得多。企业价值的根本来源不是利润的积累而是现金的积累,挣钱才是硬道理。从长期来看,不产生现金流的利润都是耍流氓;形成非现金类资产的利润都是假利润。

三、如何通过现金流量表去寻找优质企业

1.经营活动产生的现金流量净额>净利润,净利润为正数;

2.销售商品、提供劳务收到的现金≥营业收入;

3.投资活动产生的现金流量净额<0,且主要是投入新项目,而非用于维持原有生产能力;

4.现金及现金等价物净增加额>0;

5.期末现金及现金等价物余额≥有息负债,可放宽为期末现金及现金等价物+应收票据中的银行承兑汇票>有息负债。

来源:马靖昊说会计