生物柴油行业研究分析

一、生物柴油介绍

生物柴油是植物油、动物油、废弃油脂或微生物油脂等经过酯化、酯交换或加氢脱氧工艺制得的液体燃料,98.5%用于燃料领域,是燃料领域化石能源的主要替代品。生物柴油作为生物质能的一种,是生物质能中与传统石油能源在成本和应用方面较为接近的新能源。生物柴油具有燃烧稳定充分、环保、可再生的优点,使用过程中无需对原有柴油引擎、加油设备、储存设备和保养设备进行改动,性能优于石化柴油,并且是国际公认的先进可再生清洁能源,燃烧生物柴油后碳氢化合物减少55%~60%,颗粒物减少20%~50%,CO减少45%以上,多环芳烃减少75%~85%。

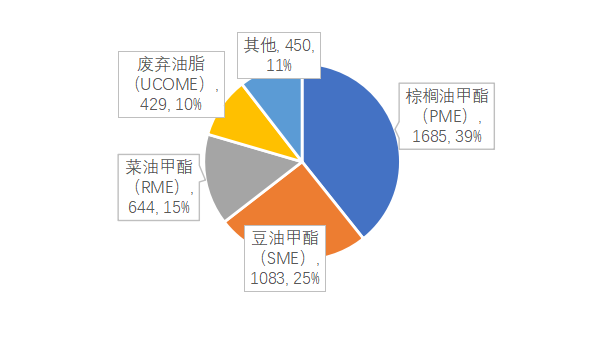

生物柴油下游主要有加油站、炼油厂、使用燃油动力的企业和化工企业等。上游为原料供应商和设备供应商,由于生物柴油的成本大约90%来自原料成本,原料供应在产业链中占有重要地位。根据原材料不同,可以将生物柴油分为以植物油、废弃油脂和微生物油脂制成的生物柴油,具体名称为棕榈油甲酯(PME)、菜油甲酯(RME)、豆油甲酯(SME)、废弃食用油甲酯(UCOME)和微生物制成的脂肪酸甲酯或乙酯。2020年全球生物柴油产量预计为4290万吨,不同类型的生物柴油产量(万吨)及占比如下:

二、全球行业格局

欧盟、印尼、美国、南美是最主要的生物柴油产出国,分别占总产量的42%、15%、14%和13%。由于国情差异,印尼以棕榈油为原材料,印尼2008年开始推广棕榈油甲酯生物柴油,随着欧美开始征收反倾销税和反保护税,2014年开始印尼将生柴需求从出口为主转为国内消费为主导。美国以豆油作为原料,自2016年开始对印尼和阿根廷进口生柴加征关税,自此转为自产自销为主、出口为辅。南美国家中,巴西、阿根廷以大豆油为主,受欧美对本国生柴的保护性政策影响,生柴消化的核心主要在国内。欧洲生物柴油原材料以菜籽油为主,产量、进口双高,供不应求,2018年欧洲产销分别为1330万吨、1584万吨,供需缺口达254万吨。由于我国奉行不与粮争地、与人争粮的国家安全政策,国内企业以废油脂为原材料进行生物柴油的生产。

从消费角度来看,生物柴油消费主要集中在欧洲、东南亚(印尼、马来)、南美(巴西、阿根廷)和北美(美国)地区,分别占比47%、18%、17.9%和16%。欧盟是目前世界生物柴油最大的消费市场,主要得益于欧盟国家实施了生物柴油强制添加标准的政策,即生物柴油和化石柴油掺混后用于交通运输和船舶动力燃料领域。据相关研究报告,全球主要地区的需求增量预测如下:

| 2020年生柴混掺比例 | 目标 | 预计需求较2020年增加量 | |

| 欧盟 | 10% | 2030年达到14% | 2021年105万吨、2023年396万吨 |

| 美国 | 掺混了633万吨 | 2050年比2019年高出18% | 2021年12.9万吨、2023年39.4万吨 |

| 印度尼西亚 | 30% | 2030年达成40% | 2021年61.6万吨、2023年104万吨 |

| 马来西亚 | 10% | 2021年目标20% | 2021年37.2万吨、2023年74.5万吨 |

| 阿根廷 | 8.2% | 2021年10% | 2021年1.76万吨、2023年5.54万吨 |

| 巴西 | 12% | 2021年13%、2023年15%、2030年22% | 2021年112万吨、2023年209万吨 |

| 合计 | / | / | 2021年330.5万吨、2023年828.4万吨 |

2003年欧洲开始批准发展和使用生物燃料,2018年欧盟重新修订、2021年生效的《可再生能源指令》,要求以植物油为原材料的传统生物柴油掺混上限将从2021年的7%降至3.8%,将以UCOME为代表的第二代生物燃料的掺混下限从2021年的1.5%上升至2030年的6.8%。其中,UCOME生物柴油在2030年要求比例为1.7%。UCOME优势在于其温室气体减排量达到83%,当前《可再生能源指令》规定生物燃料只有满足60%的最低温室气体减排要求,才能计入欧盟或成员国指标,而传统以植物油为原材料的生物燃料均未达到标准,其中棕榈油甲酯的温室气体减排参考值仅为17%-19%。由于UCOME的GHS减排量达到83%,当前各国对于UCOME大多以双倍量计算生物燃料使用,更容易达到欧洲各国设定的掺混比例要求,故而UCOME在欧洲具有特殊的竞争力, 相比较而言价格也最高,如根据Argus的数据,其他品类生柴报价在600-800美元/吨左右,而UCOME报价在1100美元/吨左右。

三、生物柴油需求影响因素

从以上对生物柴油供需的分析来看,政策是影响其需求的重要因素,其次为原材料、原油价格等。

从上文分析中可以发现,欧盟、印尼、美国、南美等既是生物柴油的主要消费地区,也是主要产出地区,原因在于以上地区具有原材料的地域优势,以上地区分别为菜籽油、棕榈油、豆油产出大国,能够在满足自身食用的需求前提下进行出口或生产生物柴油等。而我国是人口大国,2019年食用植物油消费量为3818万吨,其中进口量为953万吨,在当前植物油不能满足内需的背景下,我国提出不与人争粮的国家安全政策,因此我国鼓励利用植物油生产生物柴油的可能性较小。当前我国生物柴油生产的原材料来源为废弃油脂。

据东证衍生品研究所研究发现,原油价格和生柴价格有一定的正相关性,但产业内并不通过原油来对生柴定价,巴西、印尼等国家通过政府来定价,美国、欧洲等通过政策规定影响生物柴油的供需结构从而定价。原油价格对生柴毛利影响较低、相关性弱,生柴主要受各国政策及原材料植物油的价格影响。

四、我国生物柴油发展现状

现阶段我国的生物柴油主要是用于车用燃料、锅炉船舶燃料、制备生物基新材料领域。尽管在碳中和背景下,生物柴油行业发展前景存在较大想象空间,但我国的生柴企业仍然是出口为主,目前国内生柴存在行业集中度低、产能利用率低、上游溢价能力强、企业盈利能力弱等特点。2019年,中国生柴行业产能利用率约34%,但头部企业产能利用率远高于行业平均水平,龙头企业可以维持在90%左右。

2010至2019年国内生柴产能先增后降,2015年产能达到峰值后,由于原油价格、国内增塑剂市场价格大幅下跌,生柴行业利润受到挤压,产能开始缩减。据前瞻产业研究院数据,2010/2015/2019/2020国内产能分别为204/320/214/218万吨,2010/2015/2019年国内生柴产量分别为50/80/72万吨,2020年国内生柴产量较2019年大幅增长为116.4万吨,主要原因为欧盟需求的极大增长。

受制于较高的收运和处置成本,国内生柴企业长期成本倒挂。我国的废油脂来源主要包括一是经餐厨垃圾分类处置得到的潲水油,油品质量比较好;二是地沟油,是下水道的隔油池收集的废油,油品质量较差;三是屠宰企业、肉类加工企业加工后剩余的下脚料。国内废油脂供应商主要有餐厨垃圾处置企业和个人供应商。目前我国对废油脂主要利用方式包括制取工业油酸、硬脂酸和工业油脂,制取洗衣粉和制取生物柴油等。由于当前我国废弃油脂属于卖方市场,在收购废油脂时,很多饭店或个体没有进项发票,直接影响利润。鉴于此,生柴企业适用增值税即征即退的政策,根据财政部、国家税务总局颁发的《关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税[2015]78 号),规定生物柴油企业在销售自产的综合利用生物柴油时,实行增值税即征即退政策,目前该政策的退税率为70%。但相关企业对此存在较强依赖,某些生柴企业净利润中超过50%来自增值税即征即退税款。

从政策层面看,目前国内仅支持生物柴油的发展,2020年国务院发文称“各地能源主管部门要会同相关部门研究制定生物柴油、乙醇汽油等替代能源的流通政策,构建高效、清洁、低碳的能源供应体系。”但没有像欧盟、美国等制定强制的掺混比例政策,仅2018年上海出台了《支持餐厨废弃油脂制生物柴油推广应用暂行管理办法》,支持餐厨废弃油脂制B5生物柴油(生物柴油掺混比为5%)在本市加油站推广应用,自2017年以来,全市200多个加油站提供B5生物柴油,每升生物柴油比普通石化柴油价格低0.3元。2019年上海市消耗的生物柴油折算成B100约3万吨,基本实现当地地沟油全消纳。

生物柴油成分为脂肪酸甲酯,因此可以用于生产生环保型增塑剂、表面活性剂、工业溶剂、工业润滑剂等可降解生物基绿色化学品。由于目前国内市场生物柴油扶持政策还没有正式落地,生物柴油在国内主要是应用于环保型增塑剂以及船舶,工程机械等燃料市场。由于生柴企业没有油品经营权,导致无法供应社会需求。

五、我国生物柴油发展展望

生物柴油是典型的绿色能源,并且与传统石油原材料不可再生不同的是,生物柴油具有可再生性,符合国家碳中和的长远规划。

根据国家粮油信息中心公布的《中国食用植物油供需平衡表》信息粗略计算,我国每年产生废油脂 1000 万吨,用于生产生物柴油的利用率不足 10%。从经济效益和社会效益来看,随着国家政策持续监管和垃圾分类措施的不断推进,将废油脂转化为生物柴油项目是目前实现废油脂资源化利用的最佳路径。

2019年柴油表观消费量1.46亿吨,若国家从B5调合燃料标准开始推广,生物柴油的需求量将达到约730万吨,与2020年国内116万吨的产量之间存在巨大的供需缺口。国家具体标准政策的出台是打开国内生物柴油市场的关键因素。