PEG有效分析与应用

1.前言

年初以来,随着核心资产的少部分公司牛市的极致化演绎,市场提出了开辟超额收益的新战场,在200-500亿的公司中寻找性价比更好的、未来的核心资产。春节后,市场也开始挖掘估值(PE)与增速(G)更匹配的资产,似乎这一思路直接指向的正是PEG这一指标,也因此带来了一小波PEG选股热潮。

而对于核心资产β不利的情况下,表现可能呈现分化。那PEG究竟等于多少是合理?多少算低估?这里先上结论:

- (1)市场普遍所理解的“PEG=1是合理的估值,小于1会比较好”并不准确,也不完备。

- (2)PEG指标的使用前提是持续盈利、稳定增长(可预测性),即能用DCF估值的公司,才能算PEG。因为理论上来说,PEG中的PE是用DCF贴现出来的合理PE估值。

- (3)而用DCF贴现出来的合理PE估值,又会受到不同时代的不同宏观环境的影响,即受到不同利率环境的影响,合理PE不同,那么合理的PEG也就自然不同。

- (4)因此,PEG的用途应当在于横向比较不同类型核心资产的相对性价比。

- (5)而大部分A股中的非头部核心资产,即增长持续性不确定或有周期性的资产,不应当使用PEG来衡量贵贱。

在我们理解的估值定价框架里,A股市场上的公司大致可以分为两类:

一类是可用DCF定价的核心资产,这类资产的特点是有可持续增长能力,能够看长期,此时盈利的可持续增长是长期回报率的来源,而ROE决定了可持续增速率的天花板,即G=ROE*(1-d);在这类头部核心资产中,比较相互之间的性价比,可以采用PEG的方式。

另一类是增长持续性不确定或有周期性的资产,对于这类资产,理论上来说,不能采用PEG定价,更多是【炒业绩】的逻辑,即市场更倾向于用短期高增长(增速G)给予定价,当年扣非增速更快的公司往往表现更好,此时,回测发现(针对扣非增速在30%以上的公司)估值高低反而不是决定超额收益的核心因素。

本篇报告的正文部分,借鉴前人的一些经验,我们将对PEG做一些深入的讨论,回答当前大家所关注的几个问题:

- (1)PEG的使用有哪些误区?

- (2)PEG=1,有什么特殊含义?

- (3)PEG对于A股是否有效?

- (4)基于PEG的选股结果。

2.PEG的使用有哪些误区?

PEG衍生于PE,主要是用来衡量成长股的估值与成长性是否匹配。因为对于不同行业、不同发展阶段、不同公司,不同增长潜力对应着不同的估值水平,PEG比率恰恰提供了一种横向对比的参考依据,比如对于低估值低增长、高估值高增长之间性价比的比较。但PEG这一指标在实际操作过程中,也容易陷入一些误区。

2.1 误区一:PEG适用于所有行业和个股

PEG的建立初衷就是解决成长股估值的问题,自然是适用于成长型的公司。这一观点并没有分歧,但对于“成长”的界定却众说纷纭。

吉姆·斯莱特对成长型公司的界定以及PEG使用条件,给出了几条标准:

- ①至少连续4年增长

- ②过去5年不能有亏损

- ③过去5年每股平均现金流大于每股收益。

而在他所活跃的90年代,吉姆·斯莱特得出了“PEG指标应用在PE为12-20倍、EPS增长率在15%-30%的股票效果最好”的结论。因此,对于“成长型公司”的界定,字面直观的理解最为合适——每股收益能够持续增长、同时有较好现金流支撑的公司。PEG指标在一定程度上解决了不同类型个股横向对比问题,而成长股之所以能享受更高的PE,主要在于市场预期公司未来能够持续增长。

从这一点出发,PEG指标至少不适用于三类个股:

- 第一类:强周期行业多数不满足。周期性盈利波动难以满足连续增长的要求,但是对于部分行业集中度牌提升过程中的周期龙头,满足连续增长条件,也可称之成长型公司。

- 第二类:融资依赖型或项目依赖型公司多数不满足。因为增长的预期不稳定、现金流也较差,常见于比如环保类、园林类、基建类等公司。

- 第三类:概念类公司多数不满足。微利甚至亏损的公司,较难给出明确增长预期,一般也不用PEG来估值,还有一类是并购依赖型公司也是如此。没有持续盈利、稳定增长的基础,自然也就很难用PEG给予合理估值。

总的来说,PEG指标是基于盈利增长率存在一个较为稳定的年度基础以及可预测周期这个前提假设。但事实上,能满足持续盈利、稳定增长的标的也是稀缺的。我们按:①15-19年连续5年增长且平均增速>15%、②15-19年每年净利润都为正、③15-19年平均每股经营现金流大于平均每股收益,这几个标准,仅筛选出了72家公司。如直观理解,这些标的主要分布于盈利较为稳定的大消费、公用事业、交运等行业中,也存在部分周期或科技行业龙头。

2.2 误区二:PEG只看短期的增速

PEG中的G取值标准也不一,吉姆·斯莱特用的是未来12个月的预测增长率,彼得·林奇强调的是中长期的增长率,可用未来2-3年的盈利增速预测值。在使用过程中,也有使用当年净利润增速或过去2-5年复合增速来推测中长期增长率的。

从PEG指标的使用目的(给予持续成长型公司定价)来看,理论上应多考虑业绩复合增长的持续性,盈利增速预测取越长时间越好,但盈利预测依赖于市场的一致预期,存在预测准确性的误差。另外,不同口径计算的PEG对当年选股(涨跌幅)有效性的差异,可参考本文第三部分的量化统计结果。

综合来看,PEG的分母G采用1-5年的预测值都是可取的。

2.3. 误区三:PEG=1是不变标准

不管是吉姆·斯莱特还,是彼得 林奇都把“PEG=1”认定为合理估值水平,彼得 林奇认为:最理想的投资对象,其PEG值应该低于0.5;PEG在0.5-1之间,是安全范围;PEG大于1时,就要考虑该股有被高估的可能。

但有两个因素会影响PEG的中枢水平:

- (1)风险成本,如果两家公司的预期增长率相同,那么高风险公司的PEG应低于低风险公司的PEG,或者说盈利波动性大的公司,其PEG应低于盈利确定性高的公司;

- (2)利率成本,PEG和PE类似,都是利率敏感型的估值指标,在贴现率下降阶段,估值中枢自然会抬升。

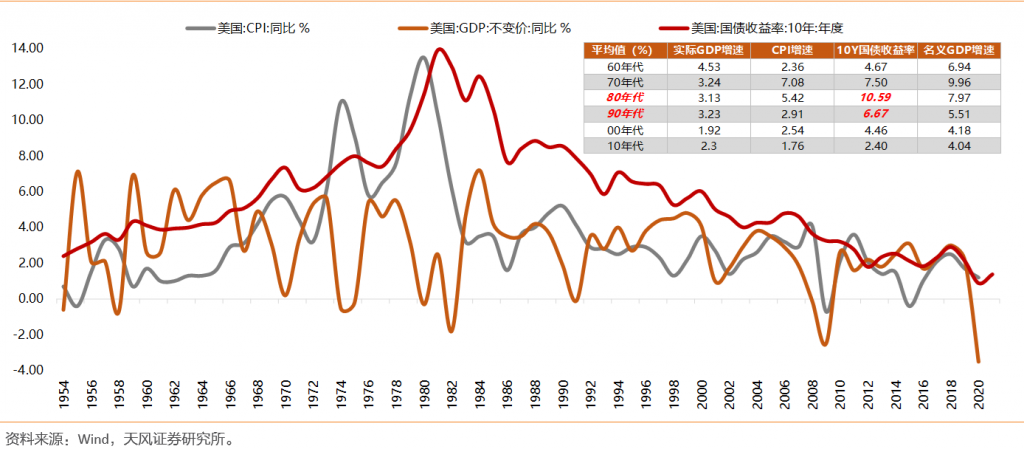

“PEG=1”这个认知的背景来自两位大师活跃的年代,90年代以及更早期。彼时,美国的国债收益率和无风险收益率都非常高,80年代,美国10年期国债平均利率高达10.6%,90年代,平均利率也有6.7%。随着量化宽松及潜在经济增速的回落,美债收益率持续走低,2010以来,10年期国债平均利率水平回落至2.4%,且仍有进一步下行的趋势。

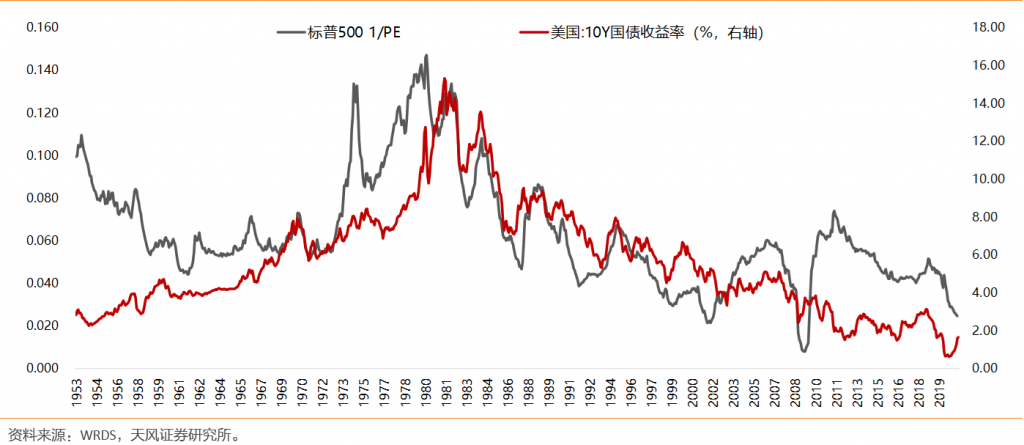

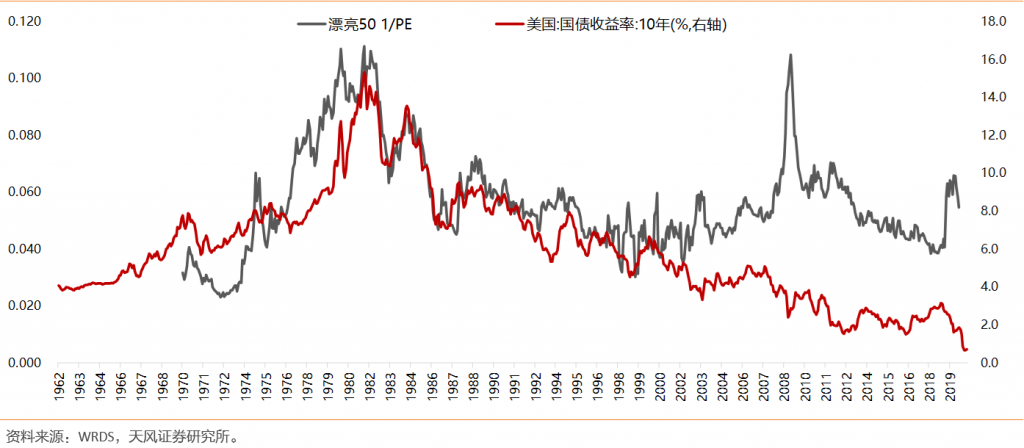

美股估值水平随着利率下行而中枢抬升(1/PE与利率变化同向),也从标普500和漂亮50的估值变化中得到佐证。

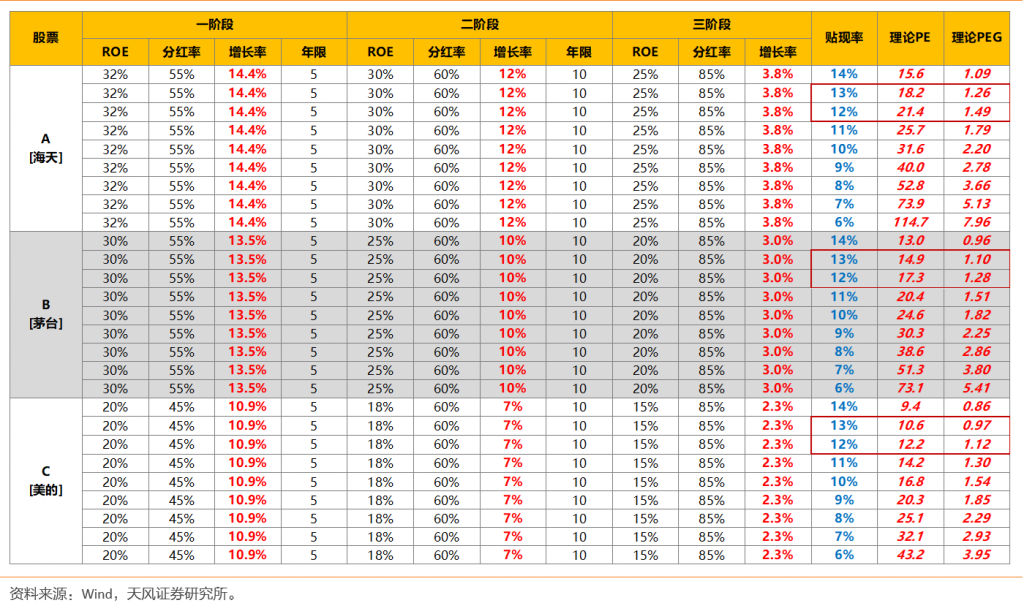

利率变化具体会如何影响PEG估值?我们通过三阶段增长模型做一些模拟测算(对于PEG模型的验证,也多采用现金流贴现模型,与PE的研究思路基本是一致的),可参考《美债VS核心资产——基于贴现模型的敏感性研究》等报告。

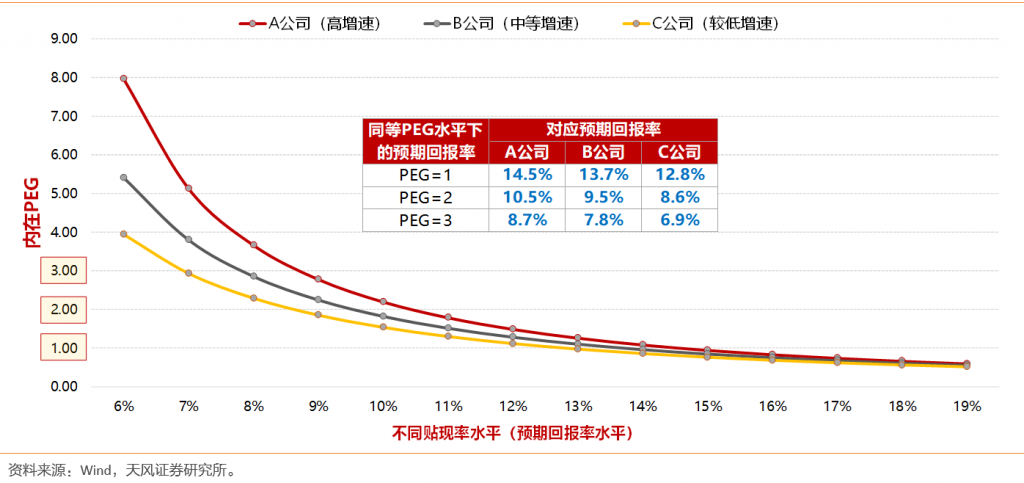

假设有A、B、C三家公司:

- A公司:一阶段/5年/增速14.4%,二阶段/10年/增速12%,永续/增速3.8%。

- B公司:一阶段/5年/增速13.5%,二阶段/10年/增速10%,永续/增速3.0%。

- C公司:一阶段/5年/增速11.0%,二阶段/10年/增速7.0%,永续/增速2.3%。

若以当前7%-8%的贴现率来测算(沪深300指数2005年至今ERP均值3.7%,2015年至今ERP均值4.5%,当前无风险收益3.0%,大致可得到7%-8%的贴现率水平),理论PEG=理论PE/5年复合增速,则A、B、C公司的估值水平:

- A公司:PE为53~74x,PEG为3.7~5.1。

- B公司:PE为39~51x,PEG为2.9~3.8。

- C公司:PE为25~32x,PEG为2.3~2.9。

而若以美国80-90年代的高利率水平来测算,平均国债收益率8.6%左右,此时,贴现率可高达12%-13%的水平,那么对于同样盈利的A、B、C公司来说,其估值水平要降至:

- A公司:PE为18~21x,PEG为1.3~1.5。

- B公司:PE为15~17x,PEG为1.1~1.3。

- C公司:PE为10~12x,PEG为1.0~1.1。

从上述例子,可以更直观看出利率对估值水平的影响,A、B、C公司在高利率环境的内在PEG已接近于1.0。

可见,美国90年代倡导的“PEG=1”是基于当时高利率环境的一个经验法则,但并非恒定不变的真理,合理的PEG水平随着利率的下行而抬升。

2.4. 误区四:PEG越低越好

关于PEG是否越低越好,我们从两个角度来讲:①低PEG并不一定是稳定状态;②由低增速、低估值、低PEG的标的,并不一定被低估了。

首先,低PEG状态可能由低基数或者盈利上行阶段的高增速引起。这种情况比较容易出现在由低基数带来的表观高增长的公司,以及盈利有周期性变化或者处于快速成长阶段的行业。因此,在横向比对PEG水平的时候,应多方面结合中长期盈利持续性来判断。

其次,同等PEG水平,高增长的公司被低估了,低增长的公司被高估了(高增长公司的回报率更高)。以A、B、C公司的例子来说,同样是PEG=3.0的情况下,增速最高的A公司对应的贴现率(预期回报率)大约在8.7%,增速中等的B公司预期回报率为7.8%,而增速较低的C公司预期回报率为6.9%。可见,同等PEG水平下,增速高的公司回报率更高。

内在PEG反映出PE与增长率之间的复杂关系,对于不同行业或公司之间的PEG比较,即使不掺杂任何主观臆断,高增长的公司也会被低估,反之,低增长的公司则会被高估。也可以理解为:高增长的公司理应拥有较高PEG,而低增长公司也应给予较低PEG。

3.PEG指标对A股核心资产的有效性

我们通过两个不同的计算标准来检验PEG指标在A股的有效性。

- 方法一:采用吉姆 斯莱特的方法,采用未来12个月的一致预测增长率和预测PE来计算PEG[1]。

- 方法二:站在上帝视角,用当年真实的盈利增速与年初PETTM来计算PEG[2]。

第二种方法更接近于大家日常简便的估算习惯,不确定性就在于盈利预测增速与真实增速的偏差。而这个偏差也将带来PEG[1]和PEG[2]对A股选股有效性的显著差异。

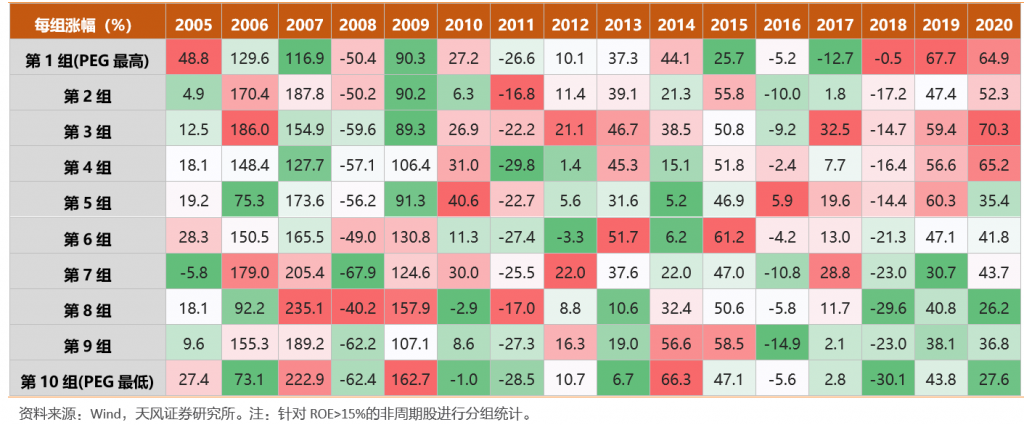

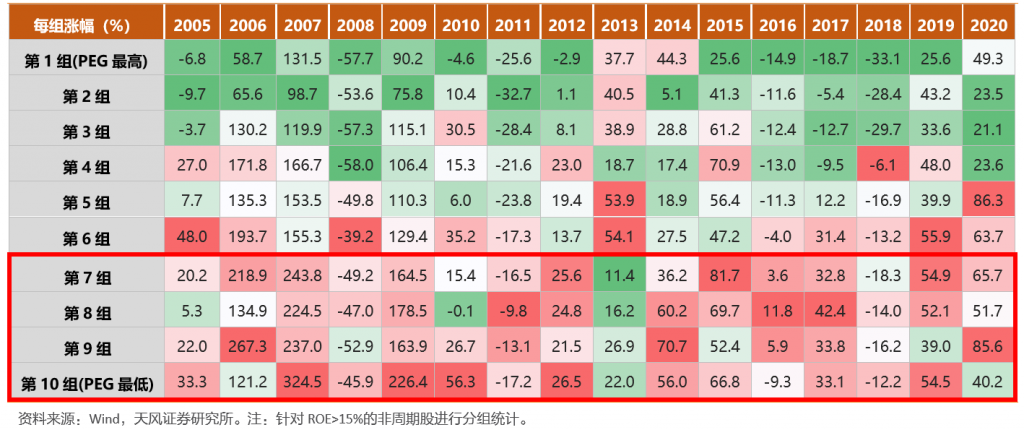

进一步,我们针对:ROE>15%、非采掘/有色/钢铁/建筑/化工等周期股/PEG>0.1的标的,在每年初将PEG分成10组,第1组到第10组,PEG分别由高到低,接着统计每股个股当年涨幅的中位数。结果显示:

- 方法一(PEG=预测PE/预测G):当年涨幅与年初PEG高低并没有明显关系。甚至过半的年份,高PEG个股表现出更高的涨幅,比如18、19、20年都是如此。

- 方法二(PEG=PETTM/真实G):当年涨幅与年初PEG高低有显著的负相关性,也就是说,年初PEG低的个股当年涨幅更高。

但由于这里我们用到的是当年的真实增速,这也是PEG[1]和PEG[2]体现出来的选股有效性差异的原因。预测增速的偏差来自:一方面,市场一致预期通常偏高(有预测的样本也不到一半);另一方面,一致预期是滚动半年的预期值,可能滞后于最新变化。

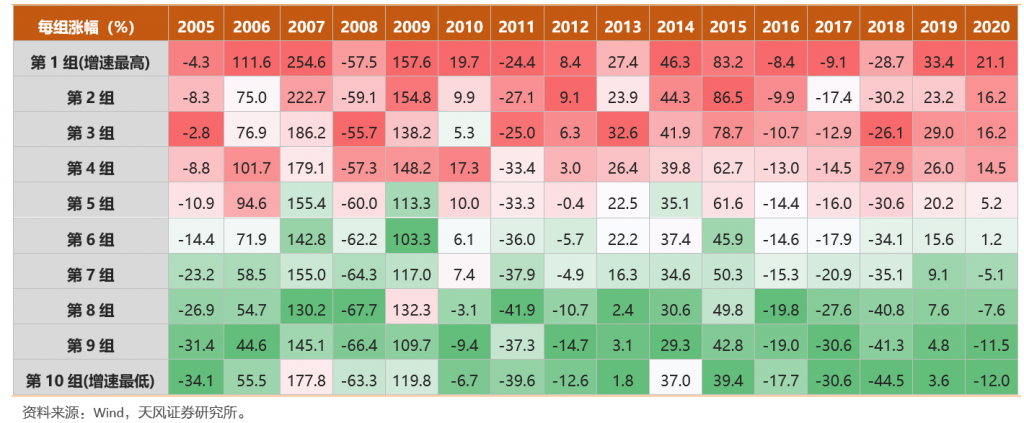

方法二的结论与我们直接用当年净利润增速进行分组的结论基本上是一致的(当年的涨幅高低取决于当年净利润增速的高低),市场对于以年度为单位的涨跌幅表现,很大程度上取决于当年盈利增速的高低。

“寻找更有性价比的资产”这条准则在任何年份、任何市场中都是通用的。若能较准确地预测当年的盈利增速,那么在年初买入低PEG的个股,大概率是能获得超额收益的。自然也就不存在“进入PEG交易时刻”或者“结束PEG交易时刻”的说法。

4.PEG角度的高性价比资产

综合前文的分析,我们有几点结论:

- (1)PEG指标的使用前提是持续盈利、稳定增长(可预测性)。至少有三类个股不适用:强周期行业、融资依赖型或项目依赖型公司、概念类公司。

- (2)考虑增长持续性、预测准确性,PEG的分母G采用1-5年的预测值都可取。

- (3)“PEG=1”是基于美国80-90年代高利率环境的一个经验法则,但并非恒定真理,PEG和PE类似,都是利率敏感型的估值指标,合理PEG中枢随着利率下行而抬升。

- (4)盈利稳定、波动性小的资产(风险成本低),也拥有相对高的PEG中枢。

- (5)同等PEG,高增长的公司被低估了,低增长的公司被高估了(高增长公司的回报率更高)。高增长的公司理应拥有较高PEG,而低增长公司也应给予较低PEG。

- (6)若能较准确地预测当年的盈利增速,那么在年初买入低PEG的个股,大概率能获得超额收益(当年涨幅与年初PEG高低有显著的负相关性)。

- (7)吉姆·斯莱特的几条PEG使用标准:①至少连续4年增长、②过去5年不能有亏损、③过去5年每股平均现金流大于每股收益。并基于90年的环境得出“PEG指标应用在PE为12-20倍、EPS增长率在15%-30%的股票效果最好”的结论。

综合来考虑,我们基于市场的一致预期,设定以下几个条件,共筛选出30个标的:

- ① 17-19年连续3年正增长且平均增速>10%;

- ② 17-19年每年净利润都为正;

- ③ 17-19年平均每股经营现金流大于平均每股收益;

- ④ 20-21复合增长率>15%,其中21年增速>15%;

- ⑤ ROE(2021)>15%;PETTM介于10~60倍;PEG(21PE/20-21年复合增速)<3.0;

- ⑥ 最终结果剔除采掘/有色/钢铁/化工/建筑等强周期行业或个股。

值得说明的是市场一致预期存在预测准确性不足的问题(见上一小节分析),因此所列标的应再进一步结合行业或公司具体情况来分析。

来源:天风策略

1.前言

年初以来,随着核心资产的少部分公司牛市的极致化演绎,市场提出了开辟超额收益的新战场,在200-500亿的公司中寻找性价比更好的、未来的核心资产。春节后,市场也开始挖掘估值(PE)与增速(G)更匹配的资产,似乎这一思路直接指向的正是PEG这一指标,也因此带来了一小波PEG选股热潮。

而对于核心资产β不利的情况下,表现可能呈现分化。那PEG究竟等于多少是合理?多少算低估?这里先上结论:

- (1)市场普遍所理解的“PEG=1是合理的估值,小于1会比较好”并不准确,也不完备。

- (2)PEG指标的使用前提是持续盈利、稳定增长(可预测性),即能用DCF估值的公司,才能算PEG。因为理论上来说,PEG中的PE是用DCF贴现出来的合理PE估值。

- (3)而用DCF贴现出来的合理PE估值,又会受到不同时代的不同宏观环境的影响,即受到不同利率环境的影响,合理PE不同,那么合理的PEG也就自然不同。

- (4)因此,PEG的用途应当在于横向比较不同类型核心资产的相对性价比。

- (5)而大部分A股中的非头部核心资产,即增长持续性不确定或有周期性的资产,不应当使用PEG来衡量贵贱。

在我们理解的估值定价框架里,A股市场上的公司大致可以分为两类:

一类是可用DCF定价的核心资产,这类资产的特点是有可持续增长能力,能够看长期,此时盈利的可持续增长是长期回报率的来源,而ROE决定了可持续增速率的天花板,即G=ROE*(1-d);在这类头部核心资产中,比较相互之间的性价比,可以采用PEG的方式。

另一类是增长持续性不确定或有周期性的资产,对于这类资产,理论上来说,不能采用PEG定价,更多是【炒业绩】的逻辑,即市场更倾向于用短期高增长(增速G)给予定价,当年扣非增速更快的公司往往表现更好,此时,回测发现(针对扣非增速在30%以上的公司)估值高低反而不是决定超额收益的核心因素。

本篇报告的正文部分,借鉴前人的一些经验,我们将对PEG做一些深入的讨论,回答当前大家所关注的几个问题:

- (1)PEG的使用有哪些误区?

- (2)PEG=1,有什么特殊含义?

- (3)PEG对于A股是否有效?

- (4)基于PEG的选股结果。

2.PEG的使用有哪些误区?

PEG衍生于PE,主要是用来衡量成长股的估值与成长性是否匹配。因为对于不同行业、不同发展阶段、不同公司,不同增长潜力对应着不同的估值水平,PEG比率恰恰提供了一种横向对比的参考依据,比如对于低估值低增长、高估值高增长之间性价比的比较。但PEG这一指标在实际操作过程中,也容易陷入一些误区。

2.1 误区一:PEG适用于所有行业和个股

PEG的建立初衷就是解决成长股估值的问题,自然是适用于成长型的公司。这一观点并没有分歧,但对于“成长”的界定却众说纷纭。

吉姆·斯莱特对成长型公司的界定以及PEG使用条件,给出了几条标准:

- ①至少连续4年增长

- ②过去5年不能有亏损

- ③过去5年每股平均现金流大于每股收益。

而在他所活跃的90年代,吉姆·斯莱特得出了“PEG指标应用在PE为12-20倍、EPS增长率在15%-30%的股票效果最好”的结论。因此,对于“成长型公司”的界定,字面直观的理解最为合适——每股收益能够持续增长、同时有较好现金流支撑的公司。PEG指标在一定程度上解决了不同类型个股横向对比问题,而成长股之所以能享受更高的PE,主要在于市场预期公司未来能够持续增长。

从这一点出发,PEG指标至少不适用于三类个股:

- 第一类:强周期行业多数不满足。周期性盈利波动难以满足连续增长的要求,但是对于部分行业集中度牌提升过程中的周期龙头,满足连续增长条件,也可称之成长型公司。

- 第二类:融资依赖型或项目依赖型公司多数不满足。因为增长的预期不稳定、现金流也较差,常见于比如环保类、园林类、基建类等公司。

- 第三类:概念类公司多数不满足。微利甚至亏损的公司,较难给出明确增长预期,一般也不用PEG来估值,还有一类是并购依赖型公司也是如此。没有持续盈利、稳定增长的基础,自然也就很难用PEG给予合理估值。

总的来说,PEG指标是基于盈利增长率存在一个较为稳定的年度基础以及可预测周期这个前提假设。但事实上,能满足持续盈利、稳定增长的标的也是稀缺的。我们按:①15-19年连续5年增长且平均增速>15%、②15-19年每年净利润都为正、③15-19年平均每股经营现金流大于平均每股收益,这几个标准,仅筛选出了72家公司。如直观理解,这些标的主要分布于盈利较为稳定的大消费、公用事业、交运等行业中,也存在部分周期或科技行业龙头。

2.2 误区二:PEG只看短期的增速

PEG中的G取值标准也不一,吉姆·斯莱特用的是未来12个月的预测增长率,彼得·林奇强调的是中长期的增长率,可用未来2-3年的盈利增速预测值。在使用过程中,也有使用当年净利润增速或过去2-5年复合增速来推测中长期增长率的。

从PEG指标的使用目的(给予持续成长型公司定价)来看,理论上应多考虑业绩复合增长的持续性,盈利增速预测取越长时间越好,但盈利预测依赖于市场的一致预期,存在预测准确性的误差。另外,不同口径计算的PEG对当年选股(涨跌幅)有效性的差异,可参考本文第三部分的量化统计结果。

综合来看,PEG的分母G采用1-5年的预测值都是可取的。

2.3. 误区三:PEG=1是不变标准

不管是吉姆·斯莱特还,是彼得 林奇都把“PEG=1”认定为合理估值水平,彼得 林奇认为:最理想的投资对象,其PEG值应该低于0.5;PEG在0.5-1之间,是安全范围;PEG大于1时,就要考虑该股有被高估的可能。

但有两个因素会影响PEG的中枢水平:

- (1)风险成本,如果两家公司的预期增长率相同,那么高风险公司的PEG应低于低风险公司的PEG,或者说盈利波动性大的公司,其PEG应低于盈利确定性高的公司;

- (2)利率成本,PEG和PE类似,都是利率敏感型的估值指标,在贴现率下降阶段,估值中枢自然会抬升。

“PEG=1”这个认知的背景来自两位大师活跃的年代,90年代以及更早期。彼时,美国的国债收益率和无风险收益率都非常高,80年代,美国10年期国债平均利率高达10.6%,90年代,平均利率也有6.7%。随着量化宽松及潜在经济增速的回落,美债收益率持续走低,2010以来,10年期国债平均利率水平回落至2.4%,且仍有进一步下行的趋势。

美股估值水平随着利率下行而中枢抬升(1/PE与利率变化同向),也从标普500和漂亮50的估值变化中得到佐证。

利率变化具体会如何影响PEG估值?我们通过三阶段增长模型做一些模拟测算(对于PEG模型的验证,也多采用现金流贴现模型,与PE的研究思路基本是一致的),可参考《美债VS核心资产——基于贴现模型的敏感性研究》等报告。

假设有A、B、C三家公司:

- A公司:一阶段/5年/增速14.4%,二阶段/10年/增速12%,永续/增速3.8%。

- B公司:一阶段/5年/增速13.5%,二阶段/10年/增速10%,永续/增速3.0%。

- C公司:一阶段/5年/增速11.0%,二阶段/10年/增速7.0%,永续/增速2.3%。

若以当前7%-8%的贴现率来测算(沪深300指数2005年至今ERP均值3.7%,2015年至今ERP均值4.5%,当前无风险收益3.0%,大致可得到7%-8%的贴现率水平),理论PEG=理论PE/5年复合增速,则A、B、C公司的估值水平:

- A公司:PE为53~74x,PEG为3.7~5.1。

- B公司:PE为39~51x,PEG为2.9~3.8。

- C公司:PE为25~32x,PEG为2.3~2.9。

而若以美国80-90年代的高利率水平来测算,平均国债收益率8.6%左右,此时,贴现率可高达12%-13%的水平,那么对于同样盈利的A、B、C公司来说,其估值水平要降至:

- A公司:PE为18~21x,PEG为1.3~1.5。

- B公司:PE为15~17x,PEG为1.1~1.3。

- C公司:PE为10~12x,PEG为1.0~1.1。

从上述例子,可以更直观看出利率对估值水平的影响,A、B、C公司在高利率环境的内在PEG已接近于1.0。

可见,美国90年代倡导的“PEG=1”是基于当时高利率环境的一个经验法则,但并非恒定不变的真理,合理的PEG水平随着利率的下行而抬升。

2.4. 误区四:PEG越低越好

关于PEG是否越低越好,我们从两个角度来讲:①低PEG并不一定是稳定状态;②由低增速、低估值、低PEG的标的,并不一定被低估了。

首先,低PEG状态可能由低基数或者盈利上行阶段的高增速引起。这种情况比较容易出现在由低基数带来的表观高增长的公司,以及盈利有周期性变化或者处于快速成长阶段的行业。因此,在横向比对PEG水平的时候,应多方面结合中长期盈利持续性来判断。

其次,同等PEG水平,高增长的公司被低估了,低增长的公司被高估了(高增长公司的回报率更高)。以A、B、C公司的例子来说,同样是PEG=3.0的情况下,增速最高的A公司对应的贴现率(预期回报率)大约在8.7%,增速中等的B公司预期回报率为7.8%,而增速较低的C公司预期回报率为6.9%。可见,同等PEG水平下,增速高的公司回报率更高。

内在PEG反映出PE与增长率之间的复杂关系,对于不同行业或公司之间的PEG比较,即使不掺杂任何主观臆断,高增长的公司也会被低估,反之,低增长的公司则会被高估。也可以理解为:高增长的公司理应拥有较高PEG,而低增长公司也应给予较低PEG。

3.PEG指标对A股核心资产的有效性

我们通过两个不同的计算标准来检验PEG指标在A股的有效性。

- 方法一:采用吉姆 斯莱特的方法,采用未来12个月的一致预测增长率和预测PE来计算PEG[1]。

- 方法二:站在上帝视角,用当年真实的盈利增速与年初PETTM来计算PEG[2]。

第二种方法更接近于大家日常简便的估算习惯,不确定性就在于盈利预测增速与真实增速的偏差。而这个偏差也将带来PEG[1]和PEG[2]对A股选股有效性的显著差异。

进一步,我们针对:ROE>15%、非采掘/有色/钢铁/建筑/化工等周期股/PEG>0.1的标的,在每年初将PEG分成10组,第1组到第10组,PEG分别由高到低,接着统计每股个股当年涨幅的中位数。结果显示:

- 方法一(PEG=预测PE/预测G):当年涨幅与年初PEG高低并没有明显关系。甚至过半的年份,高PEG个股表现出更高的涨幅,比如18、19、20年都是如此。

- 方法二(PEG=PETTM/真实G):当年涨幅与年初PEG高低有显著的负相关性,也就是说,年初PEG低的个股当年涨幅更高。

但由于这里我们用到的是当年的真实增速,这也是PEG[1]和PEG[2]体现出来的选股有效性差异的原因。预测增速的偏差来自:一方面,市场一致预期通常偏高(有预测的样本也不到一半);另一方面,一致预期是滚动半年的预期值,可能滞后于最新变化。

方法二的结论与我们直接用当年净利润增速进行分组的结论基本上是一致的(当年的涨幅高低取决于当年净利润增速的高低),市场对于以年度为单位的涨跌幅表现,很大程度上取决于当年盈利增速的高低。

“寻找更有性价比的资产”这条准则在任何年份、任何市场中都是通用的。若能较准确地预测当年的盈利增速,那么在年初买入低PEG的个股,大概率是能获得超额收益的。自然也就不存在“进入PEG交易时刻”或者“结束PEG交易时刻”的说法。

4.PEG角度的高性价比资产

综合前文的分析,我们有几点结论:

- (1)PEG指标的使用前提是持续盈利、稳定增长(可预测性)。至少有三类个股不适用:强周期行业、融资依赖型或项目依赖型公司、概念类公司。

- (2)考虑增长持续性、预测准确性,PEG的分母G采用1-5年的预测值都可取。

- (3)“PEG=1”是基于美国80-90年代高利率环境的一个经验法则,但并非恒定真理,PEG和PE类似,都是利率敏感型的估值指标,合理PEG中枢随着利率下行而抬升。

- (4)盈利稳定、波动性小的资产(风险成本低),也拥有相对高的PEG中枢。

- (5)同等PEG,高增长的公司被低估了,低增长的公司被高估了(高增长公司的回报率更高)。高增长的公司理应拥有较高PEG,而低增长公司也应给予较低PEG。

- (6)若能较准确地预测当年的盈利增速,那么在年初买入低PEG的个股,大概率能获得超额收益(当年涨幅与年初PEG高低有显著的负相关性)。

- (7)吉姆·斯莱特的几条PEG使用标准:①至少连续4年增长、②过去5年不能有亏损、③过去5年每股平均现金流大于每股收益。并基于90年的环境得出“PEG指标应用在PE为12-20倍、EPS增长率在15%-30%的股票效果最好”的结论。

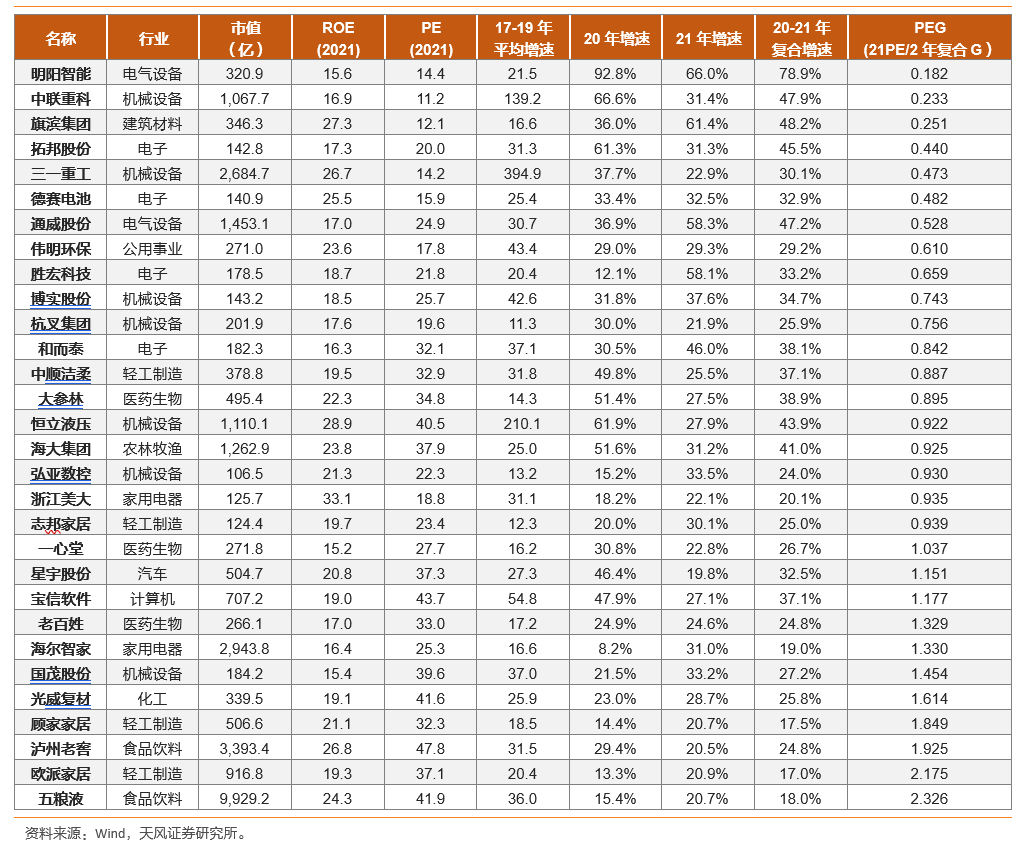

综合来考虑,我们基于市场的一致预期,设定以下几个条件,共筛选出30个标的:

- ① 17-19年连续3年正增长且平均增速>10%;

- ② 17-19年每年净利润都为正;

- ③ 17-19年平均每股经营现金流大于平均每股收益;

- ④ 20-21复合增长率>15%,其中21年增速>15%;

- ⑤ ROE(2021)>15%;PETTM介于10~60倍;PEG(21PE/20-21年复合增速)<3.0;

- ⑥ 最终结果剔除采掘/有色/钢铁/化工/建筑等强周期行业或个股。

值得说明的是市场一致预期存在预测准确性不足的问题(见上一小节分析),因此所列标的应再进一步结合行业或公司具体情况来分析。

来源:天风策略

1.前言

年初以来,随着核心资产的【少部分公司牛市】的极致化演绎,市场提出了【开辟超额收益的新战场】,在200-500亿的公司中寻找性价比更好的、未来的核心资产。春节后,市场也开始挖掘估值(PE)与增速(G)更匹配的资产,似乎这一思路直接指向的正是PEG这一指标,也因此带来了一小波PEG选股热潮。

而对于核心资产β不利的情况下,表现可能呈现分化。那PEG究竟等于多少是合理?多少算低估?这里先上结论:

- (1)市场普遍所理解的“PEG=1是合理的估值,小于1会比较好”并不准确,也不完备。

- (2)PEG指标的使用前提是持续盈利、稳定增长(可预测性),即能用DCF估值的公司,才能算PEG。因为理论上来说,PEG中的PE是用DCF贴现出来的合理PE估值。

- (3)而用DCF贴现出来的合理PE估值,又会受到不同时代的不同宏观环境的影响,即受到不同利率环境的影响,合理PE不同,那么合理的PEG也就自然不同。

- (4)因此,PEG的用途应当在于横向比较不同类型核心资产的相对性价比。

- (5)而大部分A股中的非头部核心资产,即增长持续性不确定或有周期性的资产,不应当使用PEG来衡量贵贱。

在我们理解的估值定价框架里,A股市场上的公司大致可以分为两类:

一类是可用DCF定价的核心资产,这类资产的特点是有可持续增长能力,能够看长期,此时盈利的可持续增长是长期回报率的来源,而ROE决定了可持续增速率的天花板,即G=ROE*(1-d);在这类头部核心资产中,比较相互之间的性价比,可以采用PEG的方式。

另一类是增长持续性不确定或有周期性的资产,对于这类资产,理论上来说,不能采用PEG定价,更多是【炒业绩】的逻辑,即市场更倾向于用短期高增长(增速G)给予定价,当年扣非增速更快的公司往往表现更好,此时,回测发现(针对扣非增速在30%以上的公司)估值高低反而不是决定超额收益的核心因素。

本篇报告的正文部分,借鉴前人的一些经验,我们将对PEG做一些深入的讨论,回答当前大家所关注的几个问题:

- (1)PEG的使用有哪些误区?

- (2)PEG=1,有什么特殊含义?

- (3)PEG对于A股是否有效?

- (4)基于PEG的选股结果。

2.PEG的使用有哪些误区?

PEG衍生于PE,主要是用来衡量成长股的估值与成长性是否匹配。因为对于不同行业、不同发展阶段、不同公司,不同增长潜力对应着不同的估值水平,PEG比率恰恰提供了一种横向对比的参考依据,比如对于低估值低增长、高估值高增长之间性价比的比较。但PEG这一指标在实际操作过程中,也容易陷入一些误区。

2.1 误区一:PEG适用于所有行业和个股

PEG的建立初衷就是解决成长股估值的问题,自然是适用于成长型的公司。这一观点并没有分歧,但对于“成长”的界定却众说纷纭。

吉姆·斯莱特对成长型公司的界定以及PEG使用条件,给出了几条标准:

- ①至少连续4年增长

- ②过去5年不能有亏损

- ③过去5年每股平均现金流大于每股收益。

而在他所活跃的90年代,吉姆·斯莱特得出了“PEG指标应用在PE为12-20倍、EPS增长率在15%-30%的股票效果最好”的结论。因此,对于“成长型公司”的界定,字面直观的理解最为合适——每股收益能够持续增长、同时有较好现金流支撑的公司。PEG指标在一定程度上解决了不同类型个股横向对比问题,而成长股之所以能享受更高的PE,主要在于市场预期公司未来能够持续增长。

从这一点出发,PEG指标至少不适用于三类个股:

- 第一类:强周期行业多数不满足。周期性盈利波动难以满足连续增长的要求,但是对于部分行业集中度牌提升过程中的周期龙头,满足连续增长条件,也可称之成长型公司。

- 第二类:融资依赖型或项目依赖型公司多数不满足。因为增长的预期不稳定、现金流也较差,常见于比如环保类、园林类、基建类等公司。

- 第三类:概念类公司多数不满足。微利甚至亏损的公司,较难给出明确增长预期,一般也不用PEG来估值,还有一类是并购依赖型公司也是如此。没有持续盈利、稳定增长的基础,自然也就很难用PEG给予合理估值。

总的来说,PEG指标是基于盈利增长率存在一个较为稳定的年度基础以及可预测周期这个前提假设。但事实上,能满足持续盈利、稳定增长的标的也是稀缺的。我们按:①15-19年连续5年增长且平均增速>15%、②15-19年每年净利润都为正、③15-19年平均每股经营现金流大于平均每股收益,这几个标准,仅筛选出了72家公司。如直观理解,这些标的主要分布于盈利较为稳定的大消费、公用事业、交运等行业中,也存在部分周期或科技行业龙头。

2.2 误区二:PEG只看短期的增速

PEG中的G取值标准也不一,吉姆·斯莱特用的是未来12个月的预测增长率,彼得·林奇强调的是中长期的增长率,可用未来2-3年的盈利增速预测值。在使用过程中,也有使用当年净利润增速或过去2-5年复合增速来推测中长期增长率的。

从PEG指标的使用目的(给予持续成长型公司定价)来看,理论上应多考虑业绩复合增长的持续性,盈利增速预测取越长时间越好,但盈利预测依赖于市场的一致预期,存在预测准确性的误差。另外,不同口径计算的PEG对当年选股(涨跌幅)有效性的差异,可参考本文第三部分的量化统计结果。

综合来看,PEG的分母G采用1-5年的预测值都是可取的。

2.3. 误区三:PEG=1是不变标准

不管是吉姆·斯莱特还,是彼得 林奇都把“PEG=1”认定为合理估值水平,彼得 林奇认为:最理想的投资对象,其PEG值应该低于0.5;PEG在0.5-1之间,是安全范围;PEG大于1时,就要考虑该股有被高估的可能。

但有两个因素会影响PEG的中枢水平:

- (1)风险成本,如果两家公司的预期增长率相同,那么高风险公司的PEG应低于低风险公司的PEG,或者说盈利波动性大的公司,其PEG应低于盈利确定性高的公司;

- (2)利率成本,PEG和PE类似,都是利率敏感型的估值指标,在贴现率下降阶段,估值中枢自然会抬升。

“PEG=1”这个认知的背景来自两位大师活跃的年代,90年代以及更早期。彼时,美国的国债收益率和无风险收益率都非常高,80年代,美国10年期国债平均利率高达10.6%,90年代,平均利率也有6.7%。随着量化宽松及潜在经济增速的回落,美债收益率持续走低,2010以来,10年期国债平均利率水平回落至2.4%,且仍有进一步下行的趋势。

美股估值水平随着利率下行而中枢抬升(1/PE与利率变化同向),也从标普500和漂亮50的估值变化中得到佐证。

利率变化具体会如何影响PEG估值?我们通过三阶段增长模型做一些模拟测算(对于PEG模型的验证,也多采用现金流贴现模型,与PE的研究思路基本是一致的),可参考《美债VS核心资产——基于贴现模型的敏感性研究》等报告。

假设有A、B、C三家公司:

- A公司:一阶段/5年/增速14.4%,二阶段/10年/增速12%,永续/增速3.8%。

- B公司:一阶段/5年/增速13.5%,二阶段/10年/增速10%,永续/增速3.0%。

- C公司:一阶段/5年/增速11.0%,二阶段/10年/增速7.0%,永续/增速2.3%。

若以当前7%-8%的贴现率来测算(沪深300指数2005年至今ERP均值3.7%,2015年至今ERP均值4.5%,当前无风险收益3.0%,大致可得到7%-8%的贴现率水平),理论PEG=理论PE/5年复合增速,则A、B、C公司的估值水平:

- A公司:PE为53~74x,PEG为3.7~5.1。

- B公司:PE为39~51x,PEG为2.9~3.8。

- C公司:PE为25~32x,PEG为2.3~2.9。

而若以美国80-90年代的高利率水平来测算,平均国债收益率8.6%左右,此时,贴现率可高达12%-13%的水平,那么对于同样盈利的A、B、C公司来说,其估值水平要降至:

- A公司:PE为18~21x,PEG为1.3~1.5。

- B公司:PE为15~17x,PEG为1.1~1.3。

- C公司:PE为10~12x,PEG为1.0~1.1。

从上述例子,可以更直观看出利率对估值水平的影响,A、B、C公司在高利率环境的内在PEG已接近于1.0。

可见,美国90年代倡导的“PEG=1”是基于当时高利率环境的一个经验法则,但并非恒定不变的真理,合理的PEG水平随着利率的下行而抬升。

2.4. 误区四:PEG越低越好

关于PEG是否越低越好,我们从两个角度来讲:①低PEG并不一定是稳定状态;②由低增速、低估值、低PEG的标的,并不一定被低估了。

首先,低PEG状态可能由低基数或者盈利上行阶段的高增速引起。这种情况比较容易出现在由低基数带来的表观高增长的公司,以及盈利有周期性变化或者处于快速成长阶段的行业。因此,在横向比对PEG水平的时候,应多方面结合中长期盈利持续性来判断。

其次,同等PEG水平,高增长的公司被低估了,低增长的公司被高估了(高增长公司的回报率更高)。以A、B、C公司的例子来说,同样是PEG=3.0的情况下,增速最高的A公司对应的贴现率(预期回报率)大约在8.7%,增速中等的B公司预期回报率为7.8%,而增速较低的C公司预期回报率为6.9%。可见,同等PEG水平下,增速高的公司回报率更高。

内在PEG反映出PE与增长率之间的复杂关系,对于不同行业或公司之间的PEG比较,即使不掺杂任何主观臆断,高增长的公司也会被低估,反之,低增长的公司则会被高估。也可以理解为:高增长的公司理应拥有较高PEG,而低增长公司也应给予较低PEG。

3.PEG指标对A股核心资产的有效性

我们通过两个不同的计算标准来检验PEG指标在A股的有效性。

- 方法一:采用吉姆 斯莱特的方法,采用未来12个月的一致预测增长率和预测PE来计算PEG[1]。

- 方法二:站在上帝视角,用当年真实的盈利增速与年初PETTM来计算PEG[2]。

第二种方法更接近于大家日常简便的估算习惯,不确定性就在于盈利预测增速与真实增速的偏差。而这个偏差也将带来PEG[1]和PEG[2]对A股选股有效性的显著差异。

进一步,我们针对:ROE>15%、非采掘/有色/钢铁/建筑/化工等周期股/PEG>0.1的标的,在每年初将PEG分成10组,第1组到第10组,PEG分别由高到低,接着统计每股个股当年涨幅的中位数。结果显示:

- 方法一(PEG=预测PE/预测G):当年涨幅与年初PEG高低并没有明显关系。甚至过半的年份,高PEG个股表现出更高的涨幅,比如18、19、20年都是如此。

- 方法二(PEG=PETTM/真实G):当年涨幅与年初PEG高低有显著的负相关性,也就是说,年初PEG低的个股当年涨幅更高。

但由于这里我们用到的是当年的真实增速,这也是PEG[1]和PEG[2]体现出来的选股有效性差异的原因。预测增速的偏差来自:一方面,市场一致预期通常偏高(有预测的样本也不到一半);另一方面,一致预期是滚动半年的预期值,可能滞后于最新变化。

方法二的结论与我们直接用当年净利润增速进行分组的结论基本上是一致的(当年的涨幅高低取决于当年净利润增速的高低),市场对于以年度为单位的涨跌幅表现,很大程度上取决于当年盈利增速的高低。

“寻找更有性价比的资产”这条准则在任何年份、任何市场中都是通用的。若能较准确地预测当年的盈利增速,那么在年初买入低PEG的个股,大概率是能获得超额收益的。自然也就不存在“进入PEG交易时刻”或者“结束PEG交易时刻”的说法。

4.PEG角度的高性价比资产

综合前文的分析,我们有几点结论:

- (1)PEG指标的使用前提是持续盈利、稳定增长(可预测性)。至少有三类个股不适用:强周期行业、融资依赖型或项目依赖型公司、概念类公司。

- (2)考虑增长持续性、预测准确性,PEG的分母G采用1-5年的预测值都可取。

- (3)“PEG=1”是基于美国80-90年代高利率环境的一个经验法则,但并非恒定真理,PEG和PE类似,都是利率敏感型的估值指标,合理PEG中枢随着利率下行而抬升。

- (4)盈利稳定、波动性小的资产(风险成本低),也拥有相对高的PEG中枢。

- (5)同等PEG,高增长的公司被低估了,低增长的公司被高估了(高增长公司的回报率更高)。高增长的公司理应拥有较高PEG,而低增长公司也应给予较低PEG。

- (6)若能较准确地预测当年的盈利增速,那么在年初买入低PEG的个股,大概率能获得超额收益(当年涨幅与年初PEG高低有显著的负相关性)。

- (7)吉姆·斯莱特的几条PEG使用标准:①至少连续4年增长、②过去5年不能有亏损、③过去5年每股平均现金流大于每股收益。并基于90年的环境得出“PEG指标应用在PE为12-20倍、EPS增长率在15%-30%的股票效果最好”的结论。

综合来考虑,我们基于市场的一致预期,设定以下几个条件,共筛选出30个标的:

- ① 17-19年连续3年正增长且平均增速>10%;

- ② 17-19年每年净利润都为正;

- ③ 17-19年平均每股经营现金流大于平均每股收益;

- ④ 20-21复合增长率>15%,其中21年增速>15%;

- ⑤ ROE(2021)>15%;PETTM介于10~60倍;PEG(21PE/20-21年复合增速)<3.0;

- ⑥ 最终结果剔除采掘/有色/钢铁/化工/建筑等强周期行业或个股。

值得说明的是市场一致预期存在预测准确性不足的问题(见上一小节分析),因此所列标的应再进一步结合行业或公司具体情况来分析。

来源:天风策略