中国股市财富再分配:泡沫与崩盘的作用

牛市是散户亏钱的重要原因

通过分析大量来自中国的综合行政数据,我们记录了在2014-2015年大牛市与股灾期间,中国居民面对的财富不平等现象正在严重加剧:在这一时期的活跃交易中,股票市场前0.5%的家庭获得了收益,而最低的85%的家庭损失惨重,高达2500亿人民币。相比之下,如果在熊市,资产的差异很难造成如此显著的回报差异。

阿尔弗雷多等学者研究证实,过去的五十年间,全球财富不平等现象激增。最引人注目的一点,则是极端高收入人群的财富份额正在飙升,即便他们只占总人口前0.01%(Alvaredo et al. 2013; Alvaredo et al. 2018)。

这种财富集中度看似是由于收入分配愈发不公,背后却有另一个重要的驱动因素:金融投资的收益严重不均。正如皮凯蒂的畅销书(《21世纪资本论》)所强调的,第二种差异是激化财富分配不公的重要诱因——“有钱人比别人获得更高的平均回报是完全有可能的。”

2014-2015:中国股市泡沫破裂

通过本次研究,我们将观察在中国市场中,股票投资如何让社会财富变得越来越集中。泡沫与泡沫崩溃的阶段值得关注的原因有三点:

首先,泡沫崩盘时期总是伴随着异常高的交易量和收益率波动,市场大规模洗牌,财富重新分配。其次,与平静时期相比,泡沫起落的阶段往往输赢无定。第三,也是最重要的原因,虽然泡沫经济在发达国家中已不常见,在发展中国家却仍然异常普遍。

2011年,马尔门迪尔和纳格尔的研究发现,早期的生活经历对个体具有重大意义,甚至能跨越几十年来主导我们的经济决策(Malmendier and Nagel, 2011)。2019年,巴塔林泽(Badarinza) 指出,在发展中国家,反复出现的极端价格波动,哪怕只是短期现象,也会对数亿国民的日常行为和经济水平产生长远影响。

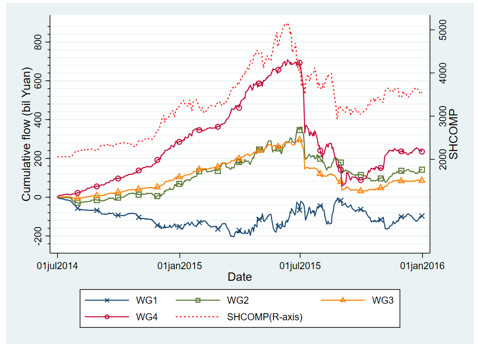

于是,我们以2014年7月至2015年12月的中国泡沫破灭事件作为背景。当时,股市起落的激烈程度和过山车不相上下:上证指数从2014年7月初攀升至次年6月12日的峰值,涨幅150%,到当年12月,又暴跌40%。为了将这种极端情况产生的财富再分配与市场条件平静时期作对比,我们也对2014年6月之前两年半的数据进行了同样的分析。

个人投资者的资本分层

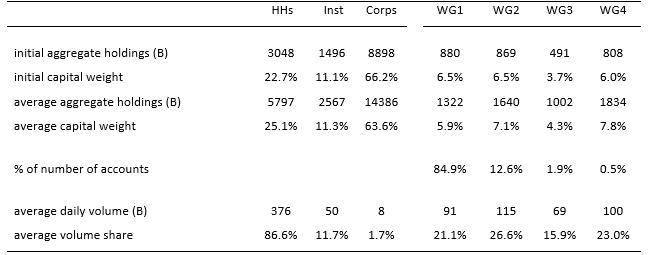

通过上交所,我们获得了约4000万账户的详细持有量和交易记录。广义而言,这些帐户主要分为三类:散户,机构,和企业帐户——企业账户也包括其他公司的交叉持股和政府资助实体的所有权。在研究开始时,我们又将第一类散户根据深沪交易所的持股总和,加上账户中的现金持有量,细分为四个类别:低于50万人民币(WG1),50万到300万之间(WG2),300万到1千万(WG3),1000万以上(WG4)。

总体而言,公司虽然持有市场价值的64%,但只贡献了总交易额的2%。机构承担了市场价值的11%和交易量的12%。最后,散户仅占市场价值的25%,却占据了交易量的近90%。在这些个人投资者中,四个群体的资本权重和数量份额相对平衡。然而,就账户数量而言,拥有最微薄财富的群体是所有家庭账户的85%,而顶层的0.5%富人们则支配着巨额资产。

表格1列出了各个投资群体的账户价值和交易量(十亿人民币)

资本流动导致的财富迁移

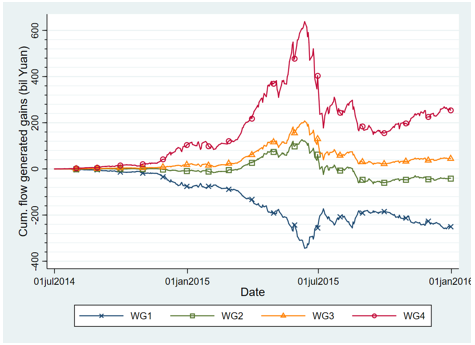

我们将重点研究散户群体的投资情况,该领域占总交易量的近90%。如图1所示,在繁荣时期,收入最高的0.5%的家庭进入了股票市场,而收入最低的85%的家庭减少了他们的股票持有量。高峰期过后不久,富人迅速退出市场,将部分股票出售给较小的个体散户,另一部分则出售给企业。

接下来,我们为不同的财富组计算流量及交易产生的收益和损失,如图2,以相同初始持有量的买入持有投资者作为基准。从2014年7月到2015年12月,收入最低的85%的投资者损失超过2500亿人民币,而在这18个月期间,收入最高的0.5%的家庭却获得高达2540亿回报。

假设投资于股市的每一元人民币都追踪市场指数,我们就可以忽略复杂的投资组合。这时,财富再分配中,约有千亿归因于流入和流出市场的资本,剩余的1500亿人民币的财富流动就可以是归为异类投资组合的结果。

这些数字告诉我们,与2014年6月的初始股权财富相比,在18个月之内,流动产生的累积收益,使得最底层的人群损失了28%的资金,最富裕的群体却获得了31%的收益。 与之形成鲜明对比的是,在平静的市场条件下,财富的重新分配比泡沫破裂时期的财富分配要小一个数量级。

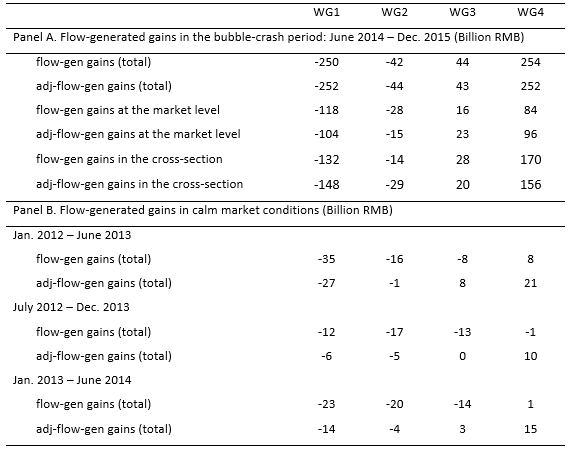

如表2所示,在2014年6月之前的两年半中的任何18个月内,超富裕人士(在股票财富分配中排名前0.5%的人士)的收益最高为21B人民币,这意味着他们的财富仅仅增加了3%(与泡沫破裂时期的30%相比)。与之对应,最底层的家庭群体损失了类似的数量。

考量原因

对于这些发现,我们考虑了许多可能的解释。其中,最显而易见的也许是净值不同的投资者具有不同的规划平衡需求。事实上,一个简单的投资组合选择模型,只要考虑到股票市场的不同组合,就可以产生部分我们研究中出现的流动模式。但是,这种再平衡所驱动的交易(更广泛地说,是任何与实现的市场收益成线性关系的反馈交易策略)仅占观察到的各群体财富转移的一小部分,甚至不到10%。

与此相反,我们认为家庭投资技能的差异主导了样本中的财富再分配现象。研究发现,在市场一级的千万人民币重组中,近一半是由于小投资者的市场时机不佳。与泡沫破灭之初的投资者相比,选择在泡沫破灭时期进入市场的人群往往缺乏经验,也因此遭受翻倍的损失。在市场层面上,新进入者仅占投资资本的18%,却构成了财富被转移的30%。这只是一个剖面,却不难看出最底层的85%的家庭所做的交易使他们的股票收益严重萎缩,而最顶层的0.5%的家庭却总能做出正确预测。

综上所述,虽然小微投资者和超级富有人群选股能力在股市平静时期就存在一定差异,但在泡沫崩溃事件中,时机波动和交易量飙升,这种区别呈数倍放大,导致前者资产不断蒸发,而财富则被大量集中到超级富有的人群手中。

总结

以上结论指出,资金量最大的0.5%的投资者在泡沫破裂事件中大发横财,而最底层的85%却代价惨痛。这样的结果一定程度上暴露出了政策导向的问题。通常,人们很容易认为只要更多参与股市或者其他有风险的金融市场,就可以让国家变得更富裕,更平等,特别是在金融素养和市场参与度普遍较低的发展中国家。但实际情况恰好与之相反。

事实证明,在充满泡沫和崩溃的金融市场中,如果贫困、财务紧张的群体盲目投资甚至梭哈,反而会导致本就微薄的资产再次缩水。

还有一点需要重视,上文提到,早期不稳定和不宽裕的生活经历对数十年后的个人经济决策拥有长期影响。因此,尤其是在发展中国家,政治家和学者有义务向人们强调,虽然对穷人来说积极参与股票市场能让他们有机会改善生活水平,但是缺乏经验的盲目投资更容易带来完全相反的结果。