银行理财子公司投资研究的挑战与未来

一、银行理财发展现状

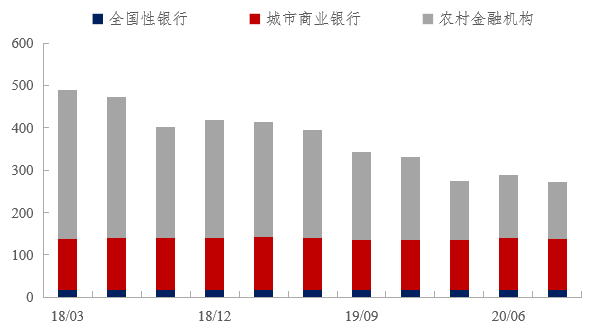

1.银行发行理财产品呈现马太效应,参与理财产品发行的农村金融机构数量逐年减少

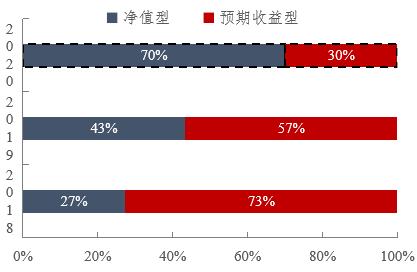

2.净值化管理是当务之急,净值化产品转型

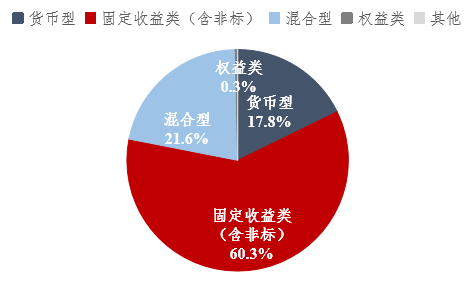

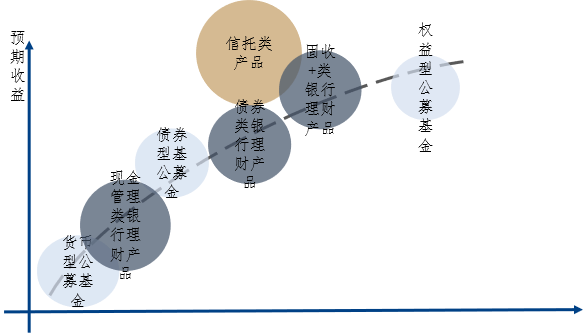

3.净值型产品数量提升,产品类型仍以固定收益型产品为主,其中权益类占比极低

二、投资研究的重要性

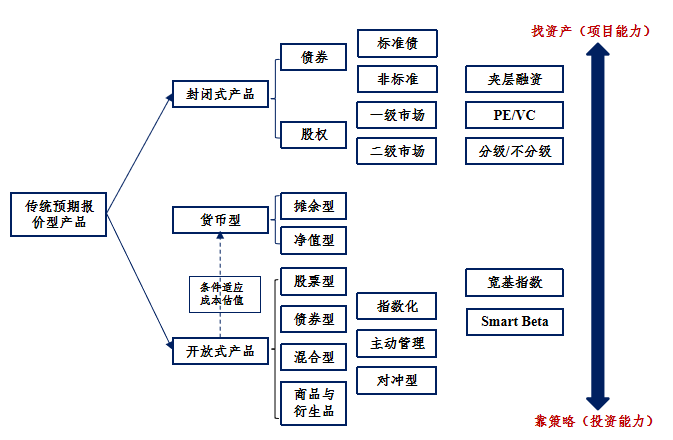

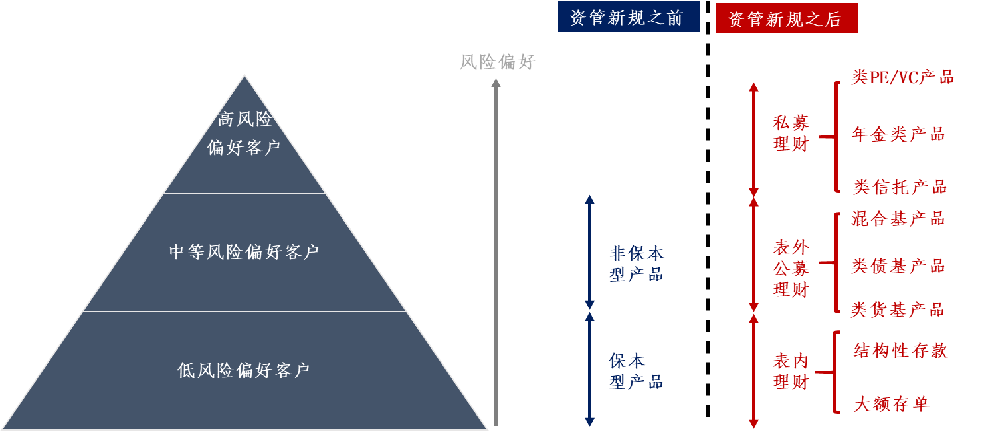

1.净值化管理后资产类别丰富化,根据不同风险偏好的客户有更多适合的产品选择。

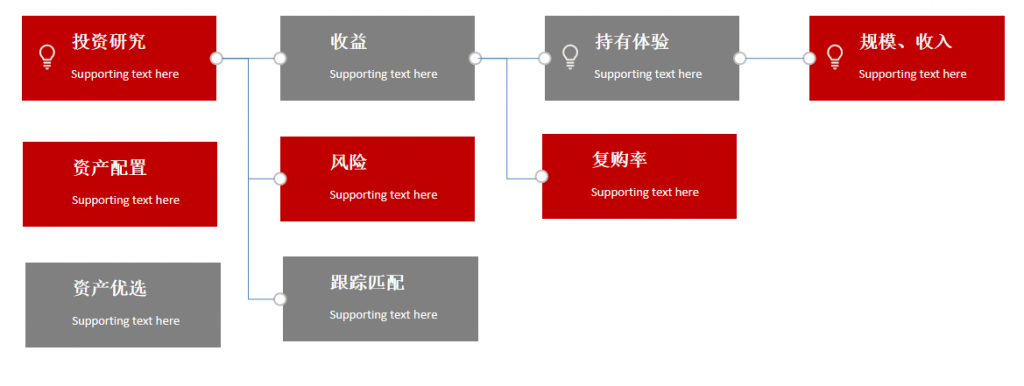

2.公司收入=客户数(A) * 单位销售规模 (B)* 利润率 (C)* 复购率(D) * 平均留存时间(E),因此投资研究是决定公司规模及收入的关键,投资研究能力是未来竞争中的重中之重。

三、投资研究的挑战

1.基金、信托等产品迅速发展,银行理财产品亦更加细分,谱系多元化。

2.增加权益投资比重的压力增加

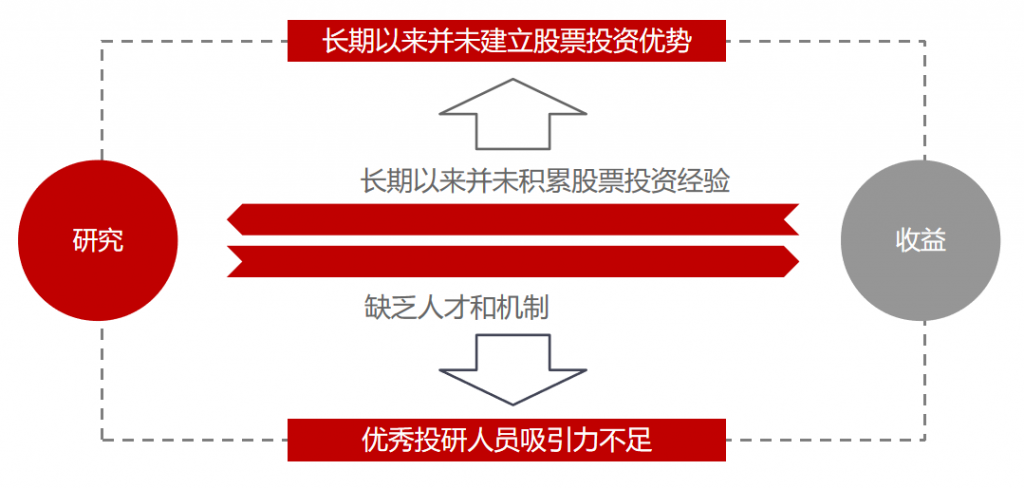

3.股票投资的挑战:团队激励和底层资产熟悉度,没有长期投资积累的投资经验和资产熟悉度则无法建立股票投资优势,缺少人才机制和团队激励政策则无法吸引优秀的投研人员,陷入研究无法带来收益,收益无法吸引研究的恶性循环。

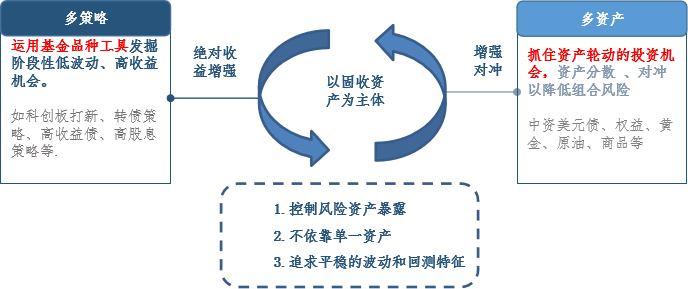

4.“固收+”通过FOF&MOM实现良好过渡

截至2020年10月28日,共有6家理财子公司发布了“固收+”产品,分别是中银理财、交银理财、工银理财、平安理财、建信理财和招银理财。银行理财子公司在“固收+”策略实践中较公募基金更为保守,从投资比例来看,固收类资产占比一般高于80%,“固收+”的部分主要通过委外实现。

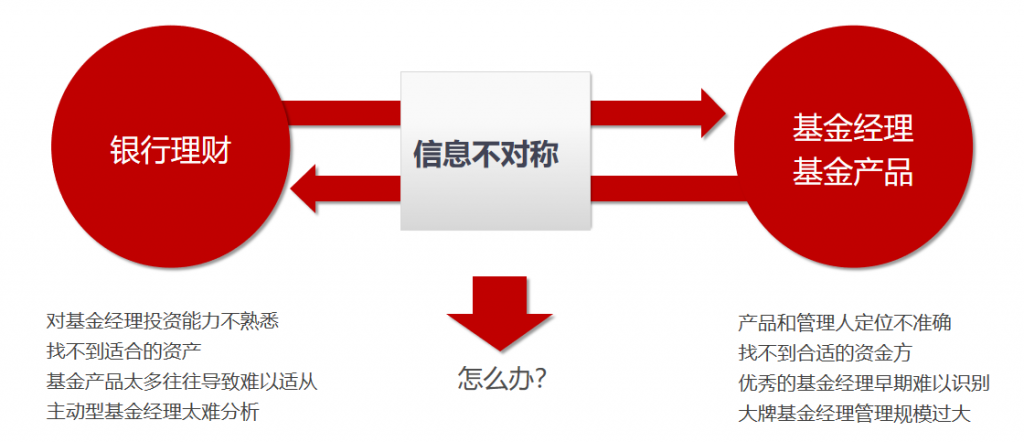

5.FOF投资的挑战:信息不对称

四、投资研究的发展方向

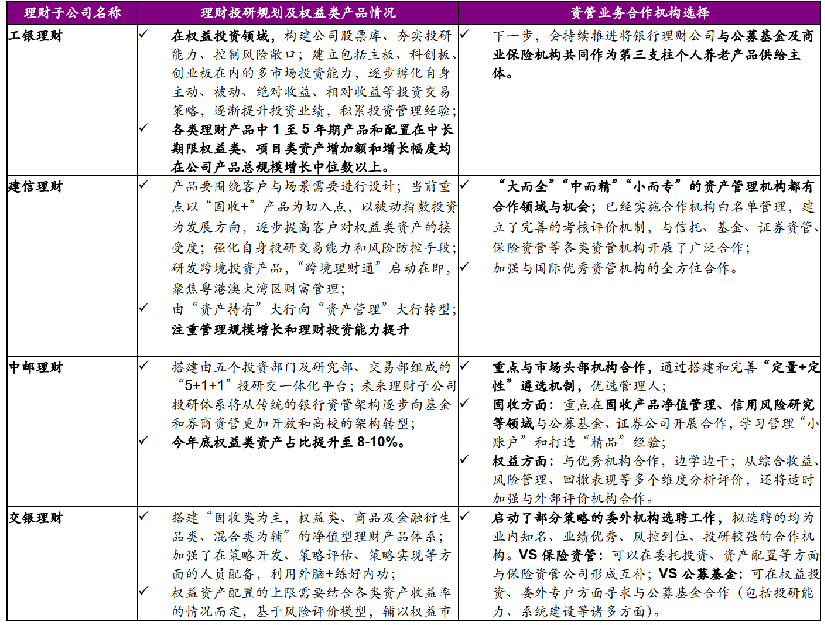

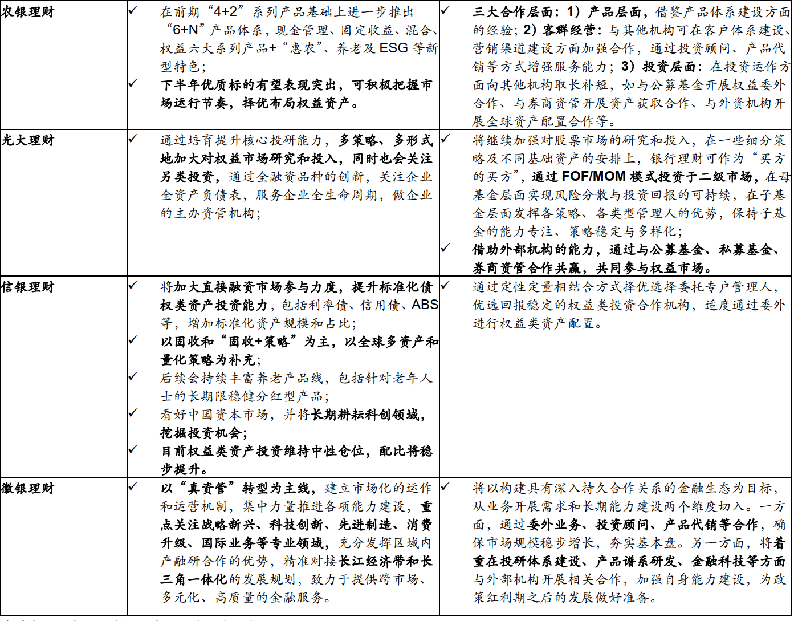

1.理财子公司的布局与思考:①加大公募基金研究投资力度;②逐步构建复合型批量化权益投资能力。

猫头鹰基金研究院